жабЧЮхЙњЕиДІХЗбЧДѓТННгКЯВПЃЌгыЮвЙњЮїББЕиЧјХўСкЃЌзмУцЛ§398ЭђЦНЗНЙЋРяЃЌШЫПкдМ5500ЭђЁЃетРяздШЛзЪдДЗсИЛЃЌБЛГЦЮЊ21ЪРМЭЕФеНТдФмдДКЭзЪдДЛљЕиЁЃ

ЁЁЁЁОЙ§ЖРСЂКѓНќ10ФъЕФЗЂеЙЃЌЮхЙњОМУЦеБщГіЯжСЫЮШЖЈМЃЯѓВЂвбПЊЪМЛжИДаддіГЄЁЃУРЙњЁЂМгФУДѓЁЂЖэТоЫЙЁЂвСРЪЁЂЭСЖњЦфЕШЙњМвЗзЗзПДКУетвЛЕиЧјЃЌЭЈЙ§ПЊЗЂгЭЦјзЪдДЃЌаожўЪЏгЭЁЂЬьШЛЦјЙмЕРЕШЗНЪНМгПьСЫПЊЭижабЧЪаГЁЕФВНЗЅЁЃ

ЁЁЁЁжабЧЮхЙњОМУЕФИпЫйЗЂеЙЪЙЕчаХВњвЕгШЦфЪЧвЦЖЏВњвЕГЪЯжСЫИпЫйЗЂеЙЬЌЪЦЁЃШЛЖјЃЌгЩгкЛљДЁБЁШѕЃЌжабЧЮхЙњвРШЛДІгкЦеМАТЪЕзЁЂЛљДЁЩшЪЉБЁШѕЕФЗЂеЙЦ№ВННзЖЮЃЌашвЊНјШыЭтзЪЗЂеЙБОЙњЕчаХВњвЕЁЃФПЧАЃЌЫцзХЮвЙњЕчаХдЫгЊЩЬЙњМЪЛЏВНЗЅМгПьЃЌжабЧЕиЧјНЋГЩЮЊЮвЙњЕчаХдЫгЊЩЬКЃЭтЭиеЙЕФживЊФПБъЪаГЁЁЃ

ЁЁЁЁБОЮФНЋжївЊНщЩмжабЧЮхЙњвЦЖЏЭЈаХЪаГЁЕФЗЂеЙзДПіЃЌЮЊдЫгЊЦѓвЕКЃЭтЭЖзЪЬсЙЉВЮПМЁЃ

ЁЁЁЁвЛЁЂИХПі

ЁЁЁЁжабЧЮхЙњЪЧжИЙўШјПЫЫЙЬЙЁЂЮкзШБ№ПЫЫЙЬЙЁЂЭСПтТќЫЙЬЙЁЂМЊЖћМЊЫЙЬЙКЭЫўМЊПЫЫЙЬЙЮхЙњЁЃ

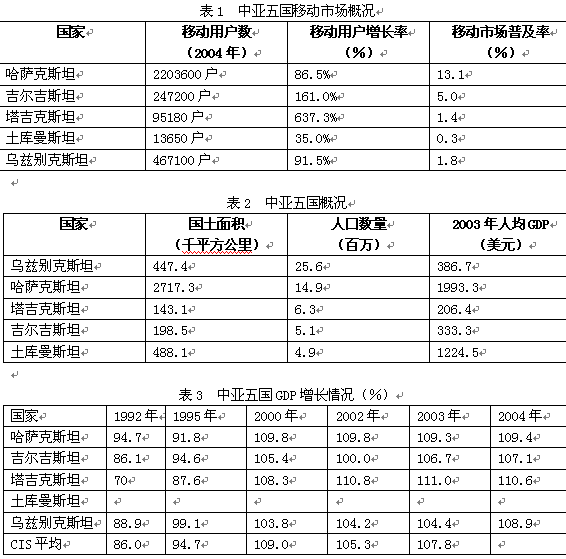

ЁЁДгБэ1ЁЂБэ2ЁЂБэ3ПЩвдПДГіЃЌжабЧЮхЙњвЦЖЏЭЈаХЪаГЁЗЂеЙбИЫйЃЌгУЛЇЪ§діГЄТЪЗЧГЃИпЃЌЖјвЦЖЏЦеМАТЪЗЧГЃЕЭЃЌетвтЮЖзХгаОоДѓЕФЗЂеЙЧБСІЁЃЭЌЪБЃЌGDPЕФИпЫйдіГЄвВЮЊЕчаХВњвЕЕФИпЫйдіГЄЬсЙЉСЫБЃеЯЃЌПЩвддЄМЦдкGDPЕФДјЖЏЯТжабЧЮхЙњЕчаХвЕЕФдіГЄЪЧОпгаГжајадЕФЁЃ

ЁЁЁЁЖўЁЂИїЙњвЦЖЏЪаГЁжївЊдЫгЊЩЬ

ЁЁЁЁ1.ЮкзШБ№ПЫЫЙЬЙ

ЁЁЁЁЮкзШБ№ПЫЫЙЬЙДѓдМга2600ЭђШЫПкЃЌШЫПкУмЖШЮЊУПЦНЗНЙЋРя50ШЫЁЃРрЫЦгкЖРСЊЬхЦфЫћЙњМвЃЌЮкзШБ№ПЫЫЙЬЙЕФШЫОљGDPдіЫйНЯИпЃЌдкЙ§ШЅ7ФъжаУПФъдіЫйОљдк4%вдЩЯЁЃЕЋЪЧШЫОљGDPДІгкНЯЕЭЫЎЦНЃЌ2003ФъВЛзу400УРдЊЁЃ

ЁЁЁЁЙЬЖЈЪаГЁЗЂеЙДІгкНЯЮЊЗтБезДЬЌЃЌМБашНјааЭјТчЩ§МЖЁЃЙЬЖЈЕчЛАгУЛЇЪ§ВЛГЌЙ§200ЭђЛЇЃЈВЛзуШЫПкЕФ8%ЃЉЁЃдквЦЖЏЪаГЁЃЌЦеМАТЪВЛГЌЙ§2%ЃЌвђДЫвЦЖЏВњвЕЗЂеЙбИЫйЁЃ2004ФъЪБвЦЖЏгУЛЇЪ§ДяЕНСЫ47ЭђЛЇЃЌЖјдк2003ФъЪБжЛга32.5ЭђЛЇЁЃЮкзШБ№ПЫЫЙЬЙОМУВПдЄВтдкжаГЄЦкЃЌИУЙњвЦЖЏЪаГЁОпгаКмДѓЕФЗЂеЙЧБСІЁЃ

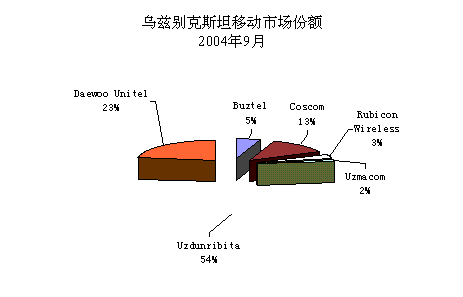

ЁЁЁЁвЦЖЏЪаГЁФПЧАга6МвдЫгЊЩЬЃЌЦфжаЕФСНМвUzdunrobitaКЭDaewooUnitelеМжїЕМЕиЮЛЃЌгУЛЇЪ§ЗжБ№ЮЊ25ЭђЛЇКЭ10ЭђЛЇЁЃЦфЫћдЫгЊЩЬдЖдЖТфКѓгкетСНМвЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁDaewooUnitelЪЧЮкзШБ№ПЫЫЙЬЙЕкЖўДѓGSMдЫгЊЩЬЃЌЪаГЁЗнЖюЮЊ23%ЃЌЦфЭјТчИВИЧСЫжївЊШЫПкУмМЏЕиЧјЁЃФПЧАЃЌИУЙЋЫОгћРЉДѓЭјТчЕФЕигђИВИЧЗЖЮЇКЭдіМгвЕЮёжжРрЃЌзюжеФПБъЪЧНЕЕЭвЦЖЏвЕЮёзЪЗбЃЌЭиеЙЕЭЖЫгУЛЇЪаГЁЁЃ

ЁЁЁЁUzdunrobitaФПЧАЪЧЖэТоЫЙзюДѓЕФвЦЖЏдЫгЊЩЬMTSЕФШЋзЪзгЙЋЫОЁЃMTSНјШыЮкзШБ№ПЫЫЙЬЙЪаГЁЪЧЭЈЙ§ЪеЙКUzdunrobitaЕФЙЩЗнЃЌUzdunrobitaЪЧвЦЖЏЪаГЁЩЯСьЯШЕФдЫгЊЩЬЃЌеМгаДѓдМвЛАыЕФЪаГЁЗнЖюЁЃ2004Фъ8дТЃЌMTSвд1.2вкУРдЊЙКТђСЫUzdunrobita75%ЕФЙЩЗнЃЌДЫавщЛЙАќРЈвдВЛЕЭгк4000ЭђУРдЊЕФМлИёЙКТђUzdunrobitaЪЃгрЕФ25%ЙЩЗнЕФШЈРћЁЃжСДЫЃЌMTSГЩЮЊUzdunrobitaЕФЮЉвЛЫљгаепЁЃ

ЁЁЁЁMTSЪеЙКUzdunrobitaИЖГіСЫАКЙѓЕФДњМлЃЌЯрЕБгкЖдЛёЕУУПвЛИігУЛЇвЊжЇИЖ500УРдЊЁЃФПЧАЃЌMTSзюЙизЂЕФЮЪЬтЪЧШчКЮОЁПьЪеЛиЭЖзЪКЭЛёЕУЪаГЁЭиеЙЕФОбщЁЃ

ЁЁЁЁе§ШчдкЮкПЫРМЪаГЁЃЌAlfaМЏЭХвВМЦЛЎЙКТђСНМввЦЖЏдЫгЊЩЬЁЃдк2004Фъ12дТЃЌЙКТђСЫBuztelЙЋЫОЃЌИУЙЋЫОгЕгаGSM900вЕЮёХЦееЁЃдк2005ФъГѕЃЌAlfaМЏЭХЙКТђСЫUzmacomЕФ74%ЙЩЗнЁЃUzmacomдкЮкзШБ№ПЫЫЙЬЙОГФкдЫгЊGSM900/1800вЕЮёЁЃAlfaМЏЭХЪдЭМдкЮкзШБ№ПЫЫЙЬЙОГФкЙЙНЈвЛИіЧПДѓКЭОКељадЕФвЦЖЏЭјТчЁЃгыMTSЯрЗДЃЌAlfaЙКТђЯрЖдНЯаЁЕФЙЋЫОЃЌВЂЧвж№ВНРЉеЙЭјТчЁЃ

ЁЁЁЁ2.ЭСПтТќЫЙЬЙ

ЁЁЁЁЭСПтТќЫЙЬЙШЫПкНЯЩйЃЌДѓдМЮЊ500ЭђЃЌШЫПкУмЖШвВЯрЖдНЯЕЭЃЌДѓдМУПЦНЗНЙЋРя10ШЫЁЃЭСПтТќЫЙЬЙЙњУёОМУЗЂеЙСМКУЃЌдкЖРСЊЬхЙњМвжаDGPдіЫйзюИпЃЌ2003ФъGDPдіЫйЮЊ17%ЁЃШЫОљGDPдкЖРСЊЬхЙњМвжавВЮЛОгЧАСаЃЌ2003ФъШЫОљGDPИпгк1200УРдЊЁЃЕЋЪЧвЦЖЏЦеМАТЪЗЧГЃЕЭЃЌВЛГЌЙ§1%ЃЌдкЖРСЊЬхЙњМвжаЪЧзюЕЭЕФЁЃЗжЮіМвШЯЮЊЭСПтТќЫЙЬЙЪЧзюОпЧБСІЕФЕчаХЪаГЁЁЃ

ЁЁЁЁУРЙњЕФBarashCommunicationTechnologiesInc ЃЈBCTIЃЉЪЧЭСПтТќЫЙЬЙЮЉвЛЕФвЦЖЏдЫгЊЩЬЃЌгЕгаПЊеЙGSMвЕЮёКЭ3GвЕЮёЕФЫљгаЦЕТЪзЪдДЃК900MHzЁЂ1800 MHzЁЂ1900 MHzЁЃСэвЛеХвЦЖЏХЦеегЩЭСПтТќЫЙЬЙЭЈаХВПГжгаЃЌМЦЛЎдкНёФъФъФкПЊеЙдЫгЊЁЃ

ЁЁЁЁ2005Фъ7дТЃЌMTSЪеЙКСЫBCTI51%ЕФЙЩЗнЃЌПиЙЩBCTIЙЋЫОЁЃ2005Фъ10дТЃЌMTSгжНјвЛВНЪеЙКСЫBCTIСэЭт49%ЕФЙЩЗнЃЌЪЙBCTIГЩЮЊЦфШЋзЪзгЙЋЫОЁЃ

ЁЁЁЁ3.ЙўШјПЫЫЙЬЙ

ЁЁЁЁЙўШјПЫЫЙЬЙЕФвЦЖЏЦеМАТЪТдИпгк13%ЃЌЕЋЪЧдЖдЖЕЭгкЖэТоЫЙЁЃФПЧАЃЌвЦЖЏЪаГЁЗЂеЙЩаДІгкЦ№ЪМНзЖЮЃЌжївЊЪЧгЩгкЙњЭСУцЛ§НЯДѓЃЌВЂЧвШБЗІГфзуЕФЛљДЁЩшЪЉЁЃ2000ФъвдРДЃЌвЦЖЏгУЛЇЪ§діГЄНќ13БЖЃЌ2004ФъдіЫйгаЫљЯТНЕЃЌЕЋЪЧ86%ЕФЫйЖШЖдгкаТНјШыепШдШЛОпгаКмДѓЕФЮќв§СІЁЃ

ЁЁЁЁгыЮкзШБ№ПЫЫЙЬЙКЭЭСПтТќЫЙЬЙЯрБШЃЌЙўШјПЫЫЙЬЙЕФЪаГЁОКељГЬЖШНЯИпЃЌЪаГЁНсЙЙРрЫЦгкЮкПЫРМЃЌгаСНМвНЯДѓЕФдЫгЊЩЬЃЌеМДѓВПЗжЪаГЁЗнЖюЃЌСэЭтСНМвеМКмаЁЕФЪаГЁЗнЖюЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁGSMKazakhstanеМгаДѓдМ3/4ЕФЪаГЁЗнЖюЃЌНижС2004Фъ8дТгУЛЇЪ§ГЌЙ§СЫ100ЭђЛЇЁЃИУЙЋЫОгаСНИіжївЊЕФЙЩЖЋЃКЭСЖњЦфЕФFineturHoldingsB.V.ЃЈгЩTlisSoneraКЭЭСЖњЦфвЦЖЏЙВЭЌгЕгаЃЉЃЌеМ51%ЪаГЁЗнЖюЃЛЙўШјПЫЫЙЬЙЕчаХеМ49%ЪаГЁЗнЖюЁЃ

ЁЁЁЁKaR-TelЪЧЙўШјПЫЫЙЬЙЕкЖўДѓвЦЖЏдЫгЊЩЬЃЌНижС2004Фъ8дТгУЛЇЪ§ДѓдМЮЊ60ЭђЛЇЃЌЪаГЁЗнЖюЮЊ25%ЁЃ2004ФъЖэТоЫЙЕкЖўДѓвЦЖЏдЫгЊЩЬVimpelComЙКТђСЫИУЙЋЫОШЋВПЙЩЗнЁЃ

ЁЁЁЁ4.ЫўМЊПЫЫЙЬЙ

ЁЁЁЁЫўМЊПЫЫЙЬЙЪЧЖРСЊЬхжазюЧюЕФЙњМвЃЌЕЋЪЧдіГЄЫйЖШЗЧГЃОЊШЫЃЌ2004ФъGDPдіГЄТЪЮЊ640%ЁЃЫўМЊПЫЫЙЬЙЕФЕчаХЭјТчдкЖРСЊЬхжаЪЧЗЂеЙзюТфКѓЕФЃЌвЦЖЏгУЛЇЪ§дкЙ§ШЅМИФъжаЛљБОУЛгадіГЄЃЌжБЕНзюНќВХГіЯжбИЫйдіГЄЁЃНижС2004Фъ9дТЃЌвЦЖЏгУЛЇЪ§ЮЊ9.5ЭђЛЇЃЌЦеМАТЪжЛга1.4%ЁЃ

ЁЁЁЁгЩгкЦфОоДѓЕФЪаГЁЧБСІЃЌЖэТоЫЙЕкШ§ДѓвЦЖЏдЫгЊЩЬMegaFonгк2001ФъвбОНјШыЃЌЙКТђСЫБОЕидЫгЊЩЬTTMobile75ЃЅЕФЙЩЗнЁЃГ§ДЫжЎЭтЃЌЪаГЁЩЯЛЙДцдк3МввЦЖЏдЫгЊЩЬЁЃ

ЁЁЁЁ5.МЊЖћМЊЫЙЬЙ

ЁЁЁЁМЊЖћМЊЫЙЬЙДг1991ФъПЊЪМОЭжТСІгкЭјТчЩ§МЖКЭРЉеЙЃЌЕЋЪЧжБЕНФПЧАЛЙгааэЖрЙЄзїашвЊзіЁЃвЦЖЏЪаГЁЗЂеЙШдШЛДІгкЦ№ЪМНзЖЮЃЌЦеМАТЪжЛга5%ЁЃЪаГЁЩЯгаСНМввЦЖЏдЫгЊЩЬЃКBiTelЃЌеМга80%ЕФЪаГЁЗнЖюЃЌдЫгЊGSMвЕЮёЃЌгУЛЇЪ§ДѓдМЮЊ3ЭђЛЇЃЛKatelЃЌВЩгУD-AMPSБъзМдЫгЊЁЃМЊЖћМЊЫЙЬЙЖдгкаТНјШыепШдШЛОпгаГЩГЄПеМфЃЌгУЛЇЪ§діГЄЗЧГЃПьЁЃ

ЁЁЁЁШ§ЁЂжабЧЮхЙњЭЖзЪПЩааадЗжЮі

ЁЁЁЁЭЈЙ§ЖджабЧЮхЙњвЦЖЏЪаГЁЕФНщЩмПЩвдШЯЮЊЃЌжабЧЮхЙњШдШЛЪЧдЬКзХОоДѓЭЖзЪЧБСІЕФЪаГЁЃЌЕЋЪЧвВУцСйзХвЛЖЈЬєеНЁЃЖдЮвЙњдЫгЊЩЬРДНВЃЌЭЖзЪЛњЛсжївЊБэЯжЮЊвдЯТМИЕуЁЃ

ЁЁЁЁЁЄЮвЙњгыжабЧБЃГжзХСМКУЕФЭтНЛЙиЯЕ

ЁЁЁЁдкЙњМвЭтНЛеНТдПђМмФкЃЌгЩеўИЎЭЦЖЏЕФКЯзївбОПЊЪМЁЃдкЩЯКЃКЯзїзщжЏЕФЭЦЖЏЯТЃЌЮвЙњгыжабЧЮхЙњЕФаХЯЂИпЫйЙЋТЗвбОПЊЪМНЈЩшЃЌетЪЧгЩеўИЎЭЦЖЏЃЌдЫгЊЦѓвЕКЭЩшБИЦѓвЕЙВЭЌВЮгыЕФЯюФПЃЌЮЊдЫгЊЦѓвЕзпГіШЅЬсЙЉСЫЛњгіЁЃ

ЁЁЁЁДЫЭтЃЌдЫгЊЦѓвЕдкзпГіШЅЕФЙ§ГЬжаПЩвдГфЗжРћгУЯжгаЭтНЛзЪдДЃЌЪЕЯжЦѓвЕздЩэЮоЗЈДяГЩЕФФПБъЃЌетЪЧЙњМвЭтНЛеНТдЮЊдЫгЊЦѓвЕЬсЙЉЕФЛњгіЁЃ

ЁЁЁЁЁЄжабЧЮхЙњЪаГЁЧБСІОоДѓ

ЁЁЁЁДгЖджабЧЮхЙњвЦЖЏЪаГЁЗжЮіПЩвдПДЕНЦфОоДѓЕФЪаГЁЧБСІЁЃЮхЙњвЦЖЏЦеМАТЪНЯЕЭЃЌЧвдіГЄбИЫйЃЌетЖдгкбАевРћШѓдіГЄЕуЕФжаЙњдЫгЊЦѓвЕРДЫЕЮовЩЪЧзюДѓЕФЮќв§СІЁЃ

ЁЁЁЁЁЄЪаГЁПЊЗХ

ЁЁЁЁжабЧЮхЙњЪаГЁПЊЗХЮЊЮвЙњдЫгЊЦѓвЕНјШыЬсЙЉСЫПЩааадЁЃгЩгкЙњФкЛљДЁЩшЪЉНЈЩшТфКѓЃЌММЪѕибЗІЃЌжабЧЮхЙњМБашНшжњЭтзЪЗЂеЙЕчаХВњвЕЃЌетЪЧЮвЙњдЫгЊЦѓвЕНјШыжабЧЮхЙњЕФПЭЙлгаРћЬѕМўЁЃ

ЁЁЁЁЁЄЮвЙњЩшБИЩЬдкжабЧЮхЙњЭиеЙГЩМЈЯджј

ЁЁЁЁЛЊЮЊЁЂжааЫЕШЩшБИЩЬвбОНјШыжабЧЪаГЁЃЌдЫгЊЦѓвЕПЩвдЭЈЙ§ЖржжЗНЪНгыЩшБИЩЬЙВЭЌПЊЭиЪаГЁЁЃ

ЁЁЁЁШЛЖјЃЌдкУцСйЛњгіЕФЭЌЪБЃЌдЫгЊЦѓвЕНјШыжабЧЪаГЁвВУцСйзХвЛЖЈЗчЯеЃЌЫљвдвЊЩїжиЭЖзЪЁЃ

ЁЁЁЁЁЄДцдкгыЧПЪЦдЫгЊЦѓвЕОКељЕФЗчЯе

ЁЁЁЁЖэТоЫЙШ§ДѓжївЊдЫгЊЩЬMTSЁЂVimpelComЁЂMegaFonФПЧАвВе§дкЛ§МЋНјааКЃЭтРЉеЙЃЌЖјЪзбЁФПБъЕиЧјОЭЪЧЖРСЊЬхЙњМвЁЃMTSВЛНіЪЧЖэТоЫЙзюДѓЕФвЦЖЏдЫгЊЩЬЃЌЖјЧвдкећИіЖЋХЗЕиЧјЖМЗЧГЃгагАЯьСІЃЌФПЧАвбОдкЮкзШБ№ПЫЫЙЬЙКЭЭСПтТќЫЙЬЙПЊеЙдЫгЊЃЌВЂЧваћГЦдкВЛОУЕФНЋРДвЊНјШыЩаЮДПЊеЙдЫгЊЕФЖРСЊЬхЦфгрЙњМвЁЃЮвЙњдЫгЊЦѓвЕНјШыжабЧЃЌВЛПЩБмУтвЊУцСйгыЖэТоЫЙдЫгЊЩЬЕФОКељЃЌдіМгСЫдЫгЊЗчЯеЁЃ

ЁЁЁЁЁЄеўжЮЗчЯе

ЁЁЁЁжабЧИїЙњздЫеСЊНтЬхжЎКѓЃЌШдШЛДІгкЙ§ЖЩОМУЬхжЦЃЌЪаГЁЛЏГЬЖШВЛИпЃЌеўИЎЖдЦѓвЕдЫгЊИЩдЄГЬЖШНЯИпЁЃвдMTSНјШыЭСПтТќЫЙЬЙЮЊР§ЃЌдкMTSаћВМПиЙЩЭСПтТќЫЙЬЙЕФBCTIЙЋЫОжЎКѓЃЌЭСПтТќЫЙЬЙеўИЎСЂМДаћВМГЗЯњBCTIЙЋЫОгЕгаЕФвЦЖЏХЦееЃЌжТЪЙMTSЮоЗЈПЊеЙдЫгЊЁЃЕЋЪЧЖЬЖЬвЛжмжЎКѓЃЌЭСПтТќЫЙЬЙеўИЎгжаћВМЛжИДBCTIЙЋЫОЕФХЦееЃЌдвђЪЧMTSЯђеўИЎжЇИЖСЫвЛЖЈЕФЬиБ№ЫАЪеЁЃПЩМћЃЌНјШыетаЉЪаГЁЛЏГЬЖШВЛИпЕФЙњМвЃЌБиШЛУцСйНЯИпЕФеўжЮЗчЯеЃЌдіМгЦѓвЕЮоЮНЕФбАзтГЩБОЁЃ

ЩЯвЛЦЊЮФеТЃК

ЩЯвЛЦЊЮФеТЃК